COURTIER EN ASSURANCES

Créé par G&P assurances

- …

COURTIER EN ASSURANCES

Créé par G&P assurances

- …

EN SAVOIR PLUS :

La Prévoyance Collective

La Prévoyance Collective

Une décision stratégique !

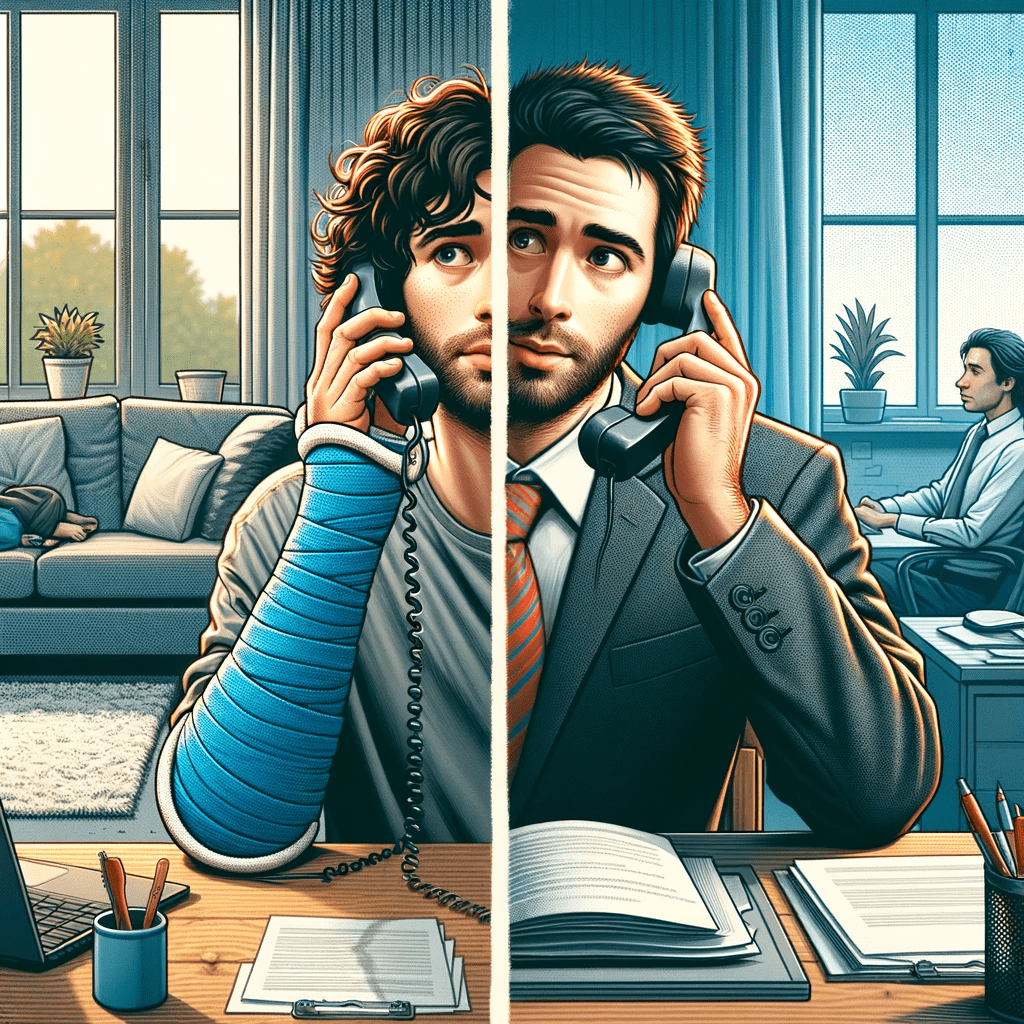

UN RÔLE DÉTERMINANT

Le rôle de la prévoyance collective est d'abord et avant tout de sécuriser les salariés en cas de circonstances imprévues. Qu'il s'agisse d'un accident, d'une chute, ou d'une blessure, la prévoyance offre un complément de revenu à l'employé jusqu'à son retour au travail.

Si le salarié ne peut plus travailler du tout, la prévoyance lui verse une prestation d'invalidité. En cas de décès, elle apporte un soutien financier à la famille du défunt, que ce soit le conjoint ou les enfants.

La prévoyance vient ainsi compléter les prestations du régime obligatoire de base, comme les indemnités journalières de la Sécurité sociale.

Il est courant de confondre la prévoyance avec la mutuelle, bien que ces deux dispositifs visent à protéger les salariés. Cependant, ils ne couvrent pas les mêmes risques. La mutuelle collective a pour but de rembourser les dépenses de santé courantes, telles que les consultations médicales, les soins dentaires, ou les médicaments. Cependant, elle ne protège pas contre la perte de revenu due à un arrêt de travail ou à une invalidité. C'est là que la prévoyance entre en jeu.

- Mise en Place et Financement :

La prévoyance professionnelle peut être mise en place par décision unilatérale de l'employeur, par accord d'entreprise, ou par convention collective. Le financement de la prévoyance est généralement partagé entre l'employeur et les salariés. Les cotisations peuvent être déductibles des impôts pour l'entreprise et le salarié, dans certaines limites.

- Bénéficiaires :

Les bénéficiaires de la prévoyance professionnelle sont les salariés de l'entreprise. Dans certains cas, les garanties peuvent également s'étendre aux conjoints et enfants des salariés.

- Réglementation :

En France, certaines catégories de salariés doivent obligatoirement être couvertes par un contrat de prévoyance collective, notamment les cadres. Pour les autres catégories, cela dépend des accords de branche ou d'entreprise.

- Choix de l'Organisme Assureur :

L'entreprise choisit l'organisme assureur pour la mise en place du contrat de prévoyance. Les salariés ne peuvent pas choisir leur assureur individuellement dans ce cadre.

- Gestion des Sinistres :

En cas de sinistre (maladie, accident, décès), les démarches sont généralement initiées par le salarié ou ses ayants droit auprès de l'assureur pour bénéficier des garanties prévues.

LES GARANTIES SOUSCRIPTIBLES

ARRÊT DE TRAVAIL

Votre salaire est entièrement complété.

INVALIDITÉ

La rente invalidité couvre votre salaire.

DÉCÈS

Capital versé selon le montant que vous aurez souscrit.

DOUBLEMENT ACCIDENT

Capital doublé en cas de décès accidentel.

RENTE EDUCATION

Rente progressive versée pour vos enfants en cas de décès.

RENTE CONJOINT

Rente fixe versée à votre conjoint(e) en cas de décès.

Avantages de la prévoyance pour l'entreprise

Avantage n° 1 : Améliorer l'attractivité.

La proposition d'une prévoyance collective constitue un atout majeur lors du recrutement. Cela fait toute la différence aux yeux des candidats, encourage la fidélisation des effectifs, et contribue à un climat social favorable. En proposant une prévoyance collective, l'entreprise montre qu'elle prend en compte les besoins de ses employés, ce qui favorise leur engagement dans la protection sociale.

Avantage n° 2 : Bénéficier d'exonérations de cotisations sociales.

Les entreprises qui mettent en place une prévoyance collective peuvent bénéficier d'avantages sociaux. Les cotisations versées par l'employeur peuvent être partiellement ou totalement exonérées de charges sociales, sous certaines conditions strictes.

Avantage n° 3 : Déductibilité de la contribution patronale de l'impôt sur les sociétés.

La part patronale de la prévoyance est déductible de l'impôt sur les sociétés, à condition de respecter des limites spécifiques.

Avantage de la prévoyance pour les salariés

Assurer leurs besoins en cas d'incapacité de travail :

La prévoyance complète les indemnités de la Sécurité sociale, ce qui permet aux salariés de maintenir leur niveau de vie en cas d'arrêt de travail. Les prestations varient en fonction de la situation : rente d'incapacité en cas d'arrêt temporaire, capital ou rente d'invalidité en cas d'incapacité permanente, et garantie décès en cas de décès, avec d'autres prestations possibles comme la rente éducation ou l'assurance obsèques.

Réaliser des économies :

Adhérer à un contrat collectif est plus avantageux financièrement pour les salariés, car l'entreprise prend en charge une partie de la cotisation.

Déduire les cotisations de prévoyance du revenu net imposable :

Les cotisations de prévoyance collective obligatoire sont déductibles de l'impôt sur le revenu, ce qui réduit la charge fiscale des salariés.

Contactez-moi

20 rue Gauthier Dumont, 42100 Saint-EtienneDu lundi au vendredi de 9h à 12h et de 14h à 18h06 24 97 67 46